Nessun commento

Solidarietà e criptovalute: le donazioni attraverso blockchain

Riceviamo e pubblichiamo questa interessante riflessione sui limiti, rischi e possibilità di sviluppo della blockchain.

Questo articolo sulla Blockchain recentemente uscito su Motherboard ha sollevato una serie di conversazioni molto interessanti. A parte il titolo, che non mi sembra molto adatto al contenuto, ho necessariamente accorciato alcune risposte che erano più estese, forse rendendole meno chiare.

Tutte le osservazioni derivano dall’esperienza e dallo studio, in una organizzazione come la mia (HER, Human Ecosystems Relazioni) che si occupa di dati e di connessioni complesse tra scienze, tecnologie ed arte/design. Quindi, per mestiere, ho a che fare ogni giorno con i discorsi delle criptovalute e delle blockchain, discutendo con una grande varietà di soggetti, da quelli ipertecnici, agli imprenditori e investitori, ai policymaker, fino a “insospettabili”, come persone “ordinarie” che, magari, devono capire cosa fa un’opera d’arte che usa la blockchain, o chi si occupa di cultura, o di musei, o di quartieri della città e, volente, nolente o inconsapevolmente, deve avere a che fare con queste tecnologie e pratiche. Quindi: una gran varietà.

Ho il massimo rispetto per la blockchain: ad oggi è forse la tecnologia che, con tutti i suoi limiti e problemi, è in grado di portare innovazione radicale tra quelle che abbiamo a disposizione, adesso.

La mia critica non è, infatti, tecnica, ma psicologica.

Si muove sul piano della percezione e della comprensione della realtà.

In questo dominio, quello della psicologia, dei processi psichici che si attivano nelle persone e nelle loro relazioni quando interpretano il mondo per capire come orientarcisi e come agire in esso, tecnologie come la Blockchain sono un disastro completo.

Perché:

1) sono un agente potentissimo verso la “transazionalizzazione della vita”, ovvero del fatto che, progressivamente, tutti gli elementi della nostra vita si stanno trasformando in transazioni; il che coincide col dire che vengono “finanziarizzati”; tutto, incluse le nostre relazioni, le nostre emozioni, viene progressivamente transazionalizzato/finanziarizzato, e la BC è l’apice di questa tendenza. Questo è già e sarà ancor di più in futuro un problema enorme per l’informalità, la possibilità di trasgressione, la normazione e normalizzazione del conflitto e, quindi, in prospettiva, per le nostre libertà e i nostri diritti fondamentali, e (visto che parliamo di psicologia) per la nostra possibilità di percepirli

e

2) spostano l’attenzione sull’algoritmo, sul sistema, sul framework, invece di mantenere la necessità di dover stabilire delle relazioni di co-responsabilità tra esseri umani; quando il sistema include la “fiducia” in maniera procedurale, tecnica, la necessità di fiducia (e, quindi, della responsabilità di attribuire fiducia), svanisce progressivamente. Quindi, di concerto, svanisce contemporaneamente anche la società, costruita in maniera attiva dalle persone che decidono se e quando fidarsi l’un l’altro, e del concordare collettivamente le modalità di questa attribuzione. Rimane solo il consumo di prodotti e servizi. Sicuri, trasparenti e tutte le cose belle che vuoi. Ma la società finisce. E così la cittadinanza: si diventa cittadini del nulla, della rete, di noi stessi.

Questi non sono problemi “tecnici”, ma “psicologici” e “percettivi”. E quindi, per quanto riguarda ciò di cui mi occupo, ancor più gravi.

La tecnologia non è neutrale.

Sì, io posso usare un martello per piantare un chiodo o per dartelo in testa. Ma è anche vero che appena ho un martello in mano, tutto inizia a sembrarmi un possibile chiodo.

Lo stesso vale per la Blockchain. Appena inizio ad usarla, tutto mi sembra una transazione, un qualcosa di “tokenizzabile”. E questo è un disastro.

Ecco qui di seguito le domande/risposte originali, anche ampliate a seguito delle conversazioni di questi giorni.

1) In che modo la ledger pubblica offerta dalla blockchain può rivelarsi una minaccia per i dati degli utenti?

In realtà il problema così è inquadrato male. Il “pericolo” dipende ovviamente sempre e solo dalla malizia degli intenti di chi sviluppa le applicazioni e di chi le usa, dal fatto che spesso, purtroppo, le applicazioni sono pensate male e realizzate con poca attenzione e qualità, e dalle leggi che, come oggi, non sono ancora pronte ad affrontare gli impatti psicologici, sociali, politici ed economici portati dalle nuove tecnologie.

La blockchain, e molte delle tecnologie derivate, tecnicamente, sono ottime dal punto di vista tecnico: una vera e propria rivoluzione del modo di pensare alla rete.

Il problema è un altro, di tipo psicologico, filosofico e, in prospettiva, politico. Soggetti tra loro diversissimi stanno pensando agli utilizzi più disparati di questa tecnologia, con presupposti ed effetti molto differenti tra loro (dall’anarchia fino a Wall Street o ai governi). Inoltre sempre più spesso il ledger è applicato a dei sistemi di identità digitale che non sono anonimi, come per i bitcoin, ma immediatamente riconducibili alla persona.

Ne derivano dei sistemi di cittadinanza o di accesso ai servizi che sono, da un lato, completamente aperti, nel senso del “tutti sanno tutto” e, dall’altro lato, completamente “trustless”, letteralmente “senza fiducia”, ovvero in cui la “fiducia” è riposta nella rete peer-to-peer, nell’automatismo dell’algoritmo.

Ora, questi due elementi, combinati, hanno un impatto devastante.

Innanzitutto psicologico, a livello della nostra cognizione riguardo diritti, privacy, tutele, che iniziano a cambiare radicalmente. La mia ipotesi, in questo, è che questo cambiamento, configurato in questo modo, non sia a vantaggio delle persone, ma dei grandi operatori e dei grandi poteri. L’opposto che ci si aspetterebbe, insomma.

Dall’altro lato è un problema politico. Immaginiamo un servizio al cittadino. “Ieri” andavo, per esempio, al mio municipio a richiederlo, e la mia fiducia era riposta nella istituzione presso cui mi recavo. Se qualcosa andava storto, o se sentivo di aver subito un sopruso, o se un mio diritto doveva essere difeso in un tribunale, c’era una certezza: riguardo l’attribuzione della responsabilità, riguardo il territorio su cui valeva il mio diritto a difendermi, riguardo i soggetti coinvolti.

Quando il servizio si sposta sulla blockchain, nonostante la trasparenza dello smart contract che espone i soggetti coinvolti e le condizioni del servizio, si apre una voragine per quel che riguarda i soggetti responsabili, certificatori, su cui ripongo fiducia. In un certo senso l’istituzione “scompare”, rimpiazzata da un algoritmo, che sta chissà dove, diffuso, nella rete peer-to-peer.

È un po’ come i call center: non servono veramente al cliente, servono a far sì che gli operatori abbiano meno rotture di scatole possibile, infilando i clienti in una “procedura” (che è un sinonomo di algoritmo) e evitando che questi possano ottenere risposte reali, al di fuori di queste.

Sono tutti processi che separano le persone dalle istituzioni, le organizzazioni, le aziende, attraverso un algoritmo.

Se questo è già grave per i servizi commerciali, diventa gravissimo per le istituzioni pubbliche e per i servizi di cittadinanza: tendenzialmente si diventa letteralmente “cittadini del nulla”, della Rete, ovvero di nessun luogo.

2) Lo Iota token terrà traccia di ogni attività — che diventa transazione — eseguita con gli oggetti della IoT (incluse anche le comunicazioni machine-to-machine): quali possono essere le conseguenze dirette per gli utenti?

e

3) Quali sono i rischi di una vita ridotta a sole transazioni?

Tecnicamente lo Iota token è una cosa comodissima per erogare, fruire e monitorare servizi, da parte di tutti i coinvolti: clienti, aziende, istituzioni, tasse, eccetera.

Dal punto di vista filosofico e psicologico, corrisponde all’ennesimo, potentissimo, tassello di un processo che sta già avvenendo su larga scala: la transazionalizzazione della vita.

Tutto sta diventando una transazione: le nostre relazioni, i nostri modi di acquisire e trasferire conoscenza, la comunicazione, i sentimenti (si pensi ai social network), tutto.

Appena passano da un servizio, per di più digitale, si transazionalizzano.

Appena stabiliremo relazioni transazionalizzate anche tutti gli oggetti che abbiamo intorno, questo fenomeno diventerà veramente pervasivo. E riempirà progressivamente il nostro campo percettivo: inizierà ad essere veramente difficile pensare a qualcosa, a qualche nostra forma di espressione, che non corrisponda ad una transazione economica.

Ci saranno enormi problemi per l’informalità, la trasgressione e, di conseguenza, per le libertà di espressione e per quelli che oggi consideriamo i nostri diritti fondamentali, di base. Tante di queste cose, semplicemente, scompariranno, perché perderemo la capacità di concepirli, visto che inizieremo a pensare che sia “normale” che ogni nostra manifestazione vitale corrisponda ad una transazione economica. Che sia un acquisto, un affetto, o un gene del nostro corpo non farà differenza.

È la transazionalizzazione della vita, la finanziarizzazione completa della vita.

Oltretutto, visto che si parla di finanziarizzazione, si creeranno inevitabilmente anche le vite di serie A e di serie B: chi potrà effettivamente permettersi l’onere finanziario di avere diritti, libertà, trasgressioni e informalità, e chi non se lo potrà permettere. E cose di questo genere.

4) Con l’introduzione ad esempio del browser Brave è stato proposto un token per l’attenzione degli utenti, in modo da remunerare i siti. La transazionalizzazione invade quindi anche la nostra attività dell’intelletto?

Questo è un esempio perfetto.

E progressivamente varrà per tutto.

Mi viene in mente Evgeny Morozov quando, parlando proprio di questi argomenti, di come i “dati” sono tutti “dati finanziari”, diceva “Well, if all data is credit data, then all life — captured by digital sensors in the world around us — beats to the rhythms of debt.” [https://cryptome.org/2014/08/morozov-how-much-your-data.htm]

5) La blockchain potrebbe permettere un controllo più diretto sulle spese dei cittadini: vista la mancanza di fungibilità di alcune cryptovalute, dobbiamo aspettarci in futuro una discriminazione di alcuni token rispetto ad altri sulla base della loro provenienza? Quali effetti avrebbe?

È molto presto per dirlo. Pensiamoci in uno scenario come quello in cui nell’Italia del 14esimo e 15esimo secolo in cui circolava ogni mezzo finanziario immaginabile. Lettere di credito, foglietti con timbri di ceralacca con scritte le cose, emissari che dichiaravano debiti e crediti: di tutto! Era l’origine delle banche come le conosciamo adesso.

Tutto si basava sulla fiducia, sul fatto che ci sarebbe stato sempre qualcuno, ad esempio, per convertire un credito in oro, o in un altro credito con eguale affidabilità, o cose del genere.

Alcune pratiche sono scomparse. Alcuni soggetti sono scomparsi. Alcuni soggetti e pratiche sono vivi e vegeti ancora oggi, e non è detto che questa longevità sia collegata al fatto che questi soggetti e pratiche fossero effettivamente degni di fiducia. Anzi, sembrerebbe vero il contrario, in certi casi.

Ora, con questi mezzi finanziari, ci troviamo in una situazione simile, di estremo caos. La differenza è che questo caos è molto più veloce, rapido, fulmineo. Soprattutto i governi e le istituzioni dovrebbero stare molto attenti nel abboccare all’hype, all’entusiasmo, e pensare ai cittadini piuttosto che ai titoli di giornale, “il Governo X è il primo ad usare la Blockchain”.

Ci sono investimenti in questo senso che sono del tutto ingiustificati. Si pensa al colore delle tendine mentre la casa sta prendendo fuoco.

6) Ho la sensazione di rivivere l’evoluzione del world wide web: da idea di spazio libero e rivoluzionario prevista alla nascita, si arriva ad una rete internet odierna chiusa in silos verticali che rappresentano le grandi aziende tech, completamente sottoposta al tracciamento dei suoi utenti. Credete che la blockchain rischi di subire un’evoluzione simile?

La Blockchain ha GIÀ preso questa strada.

Quando colossi come Citibank si interessano di blockchain ne puoi essere certo.

Molte persone ormai provano un certo gusto a parlare di blockchain. Li vediamo sparsi ovunque ‘ urlare ‘ “blockchain, blockchain”, “ blockchain si è sviluppata in parallelo con bitcoin “. Eh? Confusione o interesse…. Mettiamo da parte le considerazioni personali e cerchiamo di fare chiarezza per i veri lungimiranti.

La blockchain è la struttura su cui si basa il protocollo Bitcoin.

Parliamo di un libro mastro, un registro, un elenco di transazioni, distribuito su tutti i nodi, capace di evitare la “doppia spesa” senza l’intervento di terzi.

Doppia spesa, do you know? Impossibilità di spendere due volte gli stessi soldi ossia gli stessi bitcoin. Torniamo a noi e cerchiamo di capire cos’ è una blockchain.

Le possibili applicazioni della blockchain non finiscono con il mondo dei sistemi di pagamento.

La blockchain può essere utilizzata per innumerevoli applicazioni e cercheremo di spiegarvelo attraverso una delle più affascinanti rivoluzioni future tecnologiche: gli “Smart Contracts” decentralizzati.

Cosa sono? Semplicemente quei protocolli informatici che automatizzano la negoziazione e l’esecuzione di un contratto. Non dei contratti, dunque, ma dei protocolli che verificano e rendono eseguibile un contratto (un accordo volontario tra due o più parti, per rendervela più facile) dove le parti affidano la fase pre contrattuale e post contrattuale ad un algoritmo. Quindi, una parte del contratto viene immessa nella blockchain e diventa irrevocabile, sottraendosi al controllo delle parti e di terze parti, pur restando in assolutamente trasparente. Quindi, con la blockchain possiamo registrare un contratto, non stipularlo. Possiamo registrare uno smart contract dove per farlo smart, si avrà un protocollo che potrá verificare e far corrispondere termini o condizioni presenti all’interno del contratto o derivanti dall’esterno, grazie all’Internet of things.

Blockchain non è quindi un database deburocratizzante. Non ci mettiamo le scartoffie e finisce lì. Per quello basta un database appunto. Soprattutto non è parallelo a bitcoin o qualcosa che possa esistere senza bitcoin.

Blockchain è come una torta al cioccolato, bitcoin è il cioccolato. Puoi aggiungerci il latte lattosio, quello di riso, quello di soia. Metterci tutto quello che vuoi. Ma senza cioccolato, non sarà una torta al cioccolato. Semplice. Sarebbe esistito Robin Hood senza frecce? No. Blockchain non è scindibile da bitcoin. Perché? Chain of blocks. Catene di blocchi che supportano bitcoin con le sue peculiari caratteristiche. Avete mai visto un voi diverso da voi stessi? No. Bene. Bitcoin non può essere “modificato” esattamente come voi. Potreste esistere in un mondo diverso dalla terra (per i più spiritosi vi ricordiamo che per viaggiare nell’universo dovete essere più coperti di un sub col burqa)? No. Bene. La blockchain o meglio la chain of blocks implementata da Satoshi non è stata creata se non per bitcoin e soprattutto non è stata creata per sottostare ad una qualsiasi infingarda specie di centralizzazione.

Be your future, choose bitcoin, stay bitcoin.

A due anni di distanza, è ancora molto attuale il dibattito sulla credibilità del bitcoin a seguito del fallimento della MtGox, la più semplicemente conosciuta banca dei bitcoin.

A quanto pare, lo stesso Giappone facendo ancora leva su questa mancanza di fiducia da parte degli operatori del mercato, ha lanciato una nuova moneta totalmente ispirata al bitcoin: la mufg coin. Ma di questo ne parleremo nel prossimo articolo.

Il primo punto da cui partire è proprio ciò che ha permesso il fallimento dell’allora più amata piattaforma di exchange: la speculazione.

Speculare in economia è un gioco. Un gioco non facile, ma prudente un po come giocare col fuoco. Puoi farlo, ma se sbagli ti bruci. In termini economici, questa speculazione avviene molto semplicemente attraverso un moltiplicatore creato dalla riserva frazionaria. Non vi spaventate, ora capiremo meglio.

Quando depositate un certo numero di bitcoin su un exchange, questo deposito viene registrato sulla blockchain, il libro mastro. Deposito registrato.

Quando effettuerete le vostre transazioni grazie all’exchange, quelle transazioni non saranno registrate sulla blockchain, ma SOLO sulla piattaforma (exchange). Allora capirete che se depositate 100 bitcoin e ne spendete 50 non avrete tolto 50 bitcoin dalla blockchain, ma dall’exchange e saranno così in circolo 150 bitcoin non gestiti da voi, bensì dall’exchange. Questo si chiama moltiplicatore. Ora il settore blockchain – bitcoin sappiamo che è deregolamentato per cui non si può imporre all’exchange una riserva frazionaria del 2% come per le banche, ma gli exchange useranno questa riserva frazionaria a loro piacimento e per ipotesi, potrebbe essere anche al 50%. Di che parliamo quando parliamo di riserva frazionaria? In senso spicciolo possiamo dire che altro non è che l’importo che l’exchange decide di tenere sulla piattaforma nel caso in cui i suoi utenti richiedano di prelevare. Spieghiamoci. Quando depositiamo 100, viene registrato sulla blockchain. Quando preleviamo viene registrato sulla blockchain e l’exchange fa sempre da intermediario. Ora, una volta avvenuto il deposito, l’exchange studierà i suoi utenti e sa che MAI dovrà adempiere a prelievi di tutti i suoi utenti in contemporanea. Ecco come nasce e cosè la riserva frazionaria.

Con la MtGox, Mark Karpeles che controllava la piattaforma contro ogni logica Satoshi, abusò della riserva frazionaria al punto da non permettere più nemmeno i prelievi in tempi di vacche magre. Spostando un capitale di 1000000 bitcoin sul suo conto e trovandone casualmente 200000 in un portfolio, risulta difficile credere che la colpa sia del bitcoin e non della persona.

Si dirà che il bitcoin ha permesso questo passaggio tanto che ancora non è certa l’accusa di appropriazione indebita, che fino ad estate 2015 Kerpeles era indagato, ma c’era anche l’ipotesi che ci fosse stato un hacker a derubare la piattaforma. Ma se fosse tutta colpa del bitcoin, le menti che si ingegnano sugli spostamenti di cifre su propri conti, non dovrebbero aver mai attaccato le comuni banche. Il bitcoin è in realtà molto più sicuro rispetto ad altre monete perché finché si muove su un sistema peer to peer, è interesse degli stessi utenti (tra cui hacker) che la moneta continui ad esistere proprio per non sottostare alla manipolazione statale e bancaria, quando invece l’hacker o il Ceo di qualsiasi exchange decida di aggredire la piattaforma, il problema è la poca sicurezza della piattaforma, la poca trasparenza della piattaforma e soprattutto il controllo dell’exchanger (nel caso di specie Karpeles). Sicchè si può dire che la mancanza di fiducia non dovrebbe essere nel bitcoin, ma nell’exchange. Non è inaffidabile la moneta, ma là dove avviene il deposito della moneta, esattamente come succede per le banche.

Quindi, se proprio vogliamo recriminare una colpa, di certo possiamo dire che la colpa è tutta dell’ignoranza degli utenti che si sono affidati alla MtGox in tempi in cui già si sapeva che il prezzo era gonfiato oltre il 10% rispetto al reale e della mancata prudenza o troppa furbizia del Ceo della MtGox.

di Umberto Tarantino*

“Attualmente è possibile comprare qualsiasi cosa con i bitcoin e trasferirli è facile come mandare un’email”. Così affermano nel loro più celebre video Youtube gli autori di WeUseCoins, a cui va riconosciuto il merito di aver pubblicato il primo video esplicativo sul Bitcoin, da sempre il più visto tra tutti i video contenenti la parola “bitcoin” nel titolo.

Nello stesso video gli autori esprimono un altro concetto, ampiamente condiviso da chi ha capito le potenzialità della criptovaluta: “il Bitcoin sta cambiando la finanza nello stesso modo in cui Internet ha cambiato l’editoria”.

In effetti, così come internet nell’ultimo decennio ha rivoluzionato il modo di comunicare, allo stesso modo il Bitcoin sta reinventando il modo di effettuare e ricevere pagamenti.

La nascita di community e la creazione di servizi e applicazioni dedicate alla diffusione della criptovaluta hanno favorito, nel corso degli ultimi anni, la sua diffusione e il suo utilizzo. Non solo “early adopters”, ma sempre più utenti, tra cui accademici e imprenditori, hanno abbracciato la filosofia e colto l’innovazione alla base del Bitcoin.

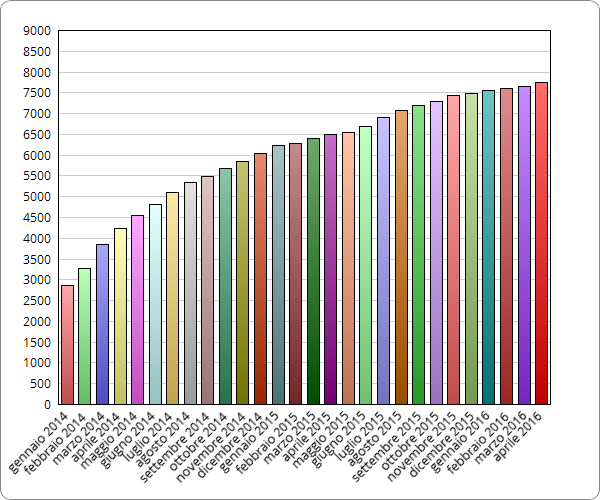

Ogni giorno nel mondo vengono effettuate oltre 200 mila transazioni e si contano oltre 15 milioni di unità di bitcoin in circolazione, aventi un valore di mercato totale di circa 7 miliardi di dollari.

Numero di transazioni bitcoin per giorno

Se da un lato una piccola parte di questa crescita è riconducibile a criminali che sfruttano lo pseudo-anonimato per comprare e vendere droga e armi nella parte nascosta di internet (deep web), dall’altro ci sono sempre più utenti che apprezzano le qualità di un sistema di pagamento libero. Il sistema ha anche catturato l’interesse di istituti finanziari come la JP Morgan Chase, la quale pensa di poter semplificare, grazie alla tecnologia del Bitcoin, l’elaborazione dei loro pagamenti interni e tagliare i costi sulle transazioni internazionali.

A livello mediatico il Bitcoin non gode di una buona reputazione o in generale non ispira molta fiducia, anche perché non viene presentato da un punto di vista tecnico, per ovvie ragioni di fruibilità sui media tradizionali. In sostanza la scarsa fiducia è dovuta alla mancanza di conoscenza dell’algoritmo matematico che permette al Bitcoin di funzionare. Sui media spesso viene accostato a notizie che riguardano attività criminali legate al deep web, che suscitano sempre scalpore tra la gente comune, oppure più semplicemente, viene demonizzato perché offrirebbe una possibilità di anonimato per evasori o persone, che per qualche motivo, vogliono nascondere la propria identità o rendere difficilmente rintracciabile i loro movimenti finanziari.

Il Bitcoin non è uno strumento nato per droga e riciclaggio, si tratta di notizie ad effetto diffuse dalle TV e dalle testate giornalistiche per catturare l’attenzione. D’altronde non godeva di buona fama nemmeno Internet, quando alla fine degli anni ’90, entrava gradualmente nella vita di molte persone.

Un altro aspetto che potrebbe spaventare i potenziali utilizzatori del bitcoin, è la fluttuazione del suo valore. Essa deriva dal fatto che non ci sono, e non è previsto che ci siano, degli stati o delle organizzazioni che possono garantire che effettivamente il valore dei bitcoin scambiati venga mantenuto nel tempo.

Bitcoin è l’accumulo di talento, duro lavoro e dedizione delle persone che sviluppano e mantengono il protocollo, delle persone che costruiscono industrie intorno ad esso, dei commercianti e dei consumatori che utilizzano il protocollo Bitcoin nella loro vita quotidiana, e di coloro che lo promuovono e lo proteggono; più persone diventano parte della comunità Bitcoin, più il valore del sistema aumenta.

Se questa caratteristica da un lato può allontanare le persone comuni dal Bitcoin, dall’altro lato avvicina gli speculatori e gli amanti degli investimenti ad alto rischio, secondo i quali il Bitcoin è soltanto uno strumento economico speculativo.

Il Bitcoin, come dimostrato ampiamente finora, è del tutto resiliente alle notizie negative che lo riguardano, che non possono oscurare gli aspetti positivi. I vantaggi della criptovaluta, come la decentralizzazione, la sicurezza, la velocità di trasmissione, i costi bassissimi e l’irreversibilità dei pagamenti, hanno incuriosito sempre più utenti di Internet e avvicinato sempre più persone, tra cui titolari di attività commerciali o liberi professionisti. Un esempio di business molto semplice con il Bitcoin, ovvero che richiede poca o nessuna conoscenza delle regole matematiche alla base della criptovaluta, è proprio quello di cominciare ad accettare pagamenti in bitcoin.

Sempre più merchant di ogni tipo hanno colto i vantaggi pratici del bitcoin: non costa nulla, è facile cominciare ad accettarli, non sono possibili chargeback e non bisogna sostenere costi di intermediazione, come tasse o commissioni fisse considerevoli, che di solito sono applicate dalle banche o altri intermediari.

L’utilizzo della criptovaluta non ha coinvolto soltanto shop on-line o fornitori di servizi sul web, per i quali l’adozione è sicuramente più facile e immediata, ma lentamente è uscita dai confini del web e ha cominciato a coinvolgere anche i negozi “su strada”, i quali tramite wallet o servizi intermediari di cambio valuta, hanno scelto, per convenienza o per passione, di accettare pagamenti in bitcoin.

La crescente diffusione della criptovaluta ha determinato anche l’invenzione di un nuovo dispositivo, l’ATM Bitcoin (BATM), che è una sorta di bancomat che permette di prelevare bitcoin in cambio di valuta fiat (e in alcuni modelli di effettuare anche l’operazione inversa), la cui diffusione procede di fianco a quella delle attività commerciali.

Oggi nel mondo si contano oltre 7000 attività che accettano bitcoin e più di500 ATM, di cui circa il 5,5% in Italia.

Numero dei merchant nel mondo(compresi gli ATM) che accettano bitcoin

Tale percentuale è molto significativa perché costituisce per l’Italia il terzo posto nell’elenco delle nazioni con più merchant bitcoin. Questa posizione assume un significato ancora più importante se si considera che nelle prime due ci sono Stati Uniti e Canada, due nazioni con un enorme estensione territoriale e storicamente una maggiore propensione alle nuove tecnologie.

Sul territorio italiano attualmente sono quasi 400 gli esercenti che hanno adottato il bitcoin tra le modalità di pagamento. Sempre più titolari di attività commerciali e venditori di qualsiasi servizio accettano bitcoin oltre ai metodi tradizionali, come contanti e carte di credito.

La scelta di accettare bitcoin da parte di negozi e attività di ogni genere, si è rivelata essere anche un ottimo modo per farsi notare e produrre interesse verso la propria attività commerciale, ottenendo in questo modo una visibilità aggiuntiva e un’ulteriore vetrina su internet, attraverso siti e app che raccolgono e censiscono i negozi fisici (non shop on-line) che accettano bitcoin nel mondo.

*co-founder di Blockchain Education Network Italia e creatore di QuiBitcoin

Pubblichiamo qui l’intervista rilasciata dal nostro Presidente per il sito coperativaitaliana.it

Pubblichiamo qui l’intervista rilasciata dal nostro Presidente per il sito coperativaitaliana.it

Di Blockchain e Bitcoin ormai si parla tanto, sia in ambito Fintech che sociale, poiché la flessibilità di questa tecnologia e della filosofia alla base del processo offre numerose possibilità di applicazione per innovare in diversi settori. Così, per capire meglio di cosa si tratta e quali sono le opportunità e i rischi derivanti da tale tecnologia, abbiamo chiesto al presidente di Bitcoin Foundation Puglia, l’avvocato Giuseppe Grisorio, di spiegarci in maniera semplice e diretta cos’è la Blockchain technology e come questa potrà far evolvere il settore finanziario, quello sociale e della raccolta fondi.

Innanzitutto, cos’è la blockchain e perché oggi se ne parla così tanto?

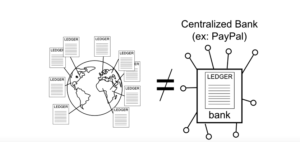

Nel sistema di scambi convenzionale che oggi adoperiamo siamo necessariamente costretti a riporre fiducia in un ente centrale, che funziona da intermediario e che possa garantire, dietro pagamento di un prezzo, la genuinità della transazione. Basti pensare al ruolo svolto dalla Zecca dello Stato e dalle Banche centrali rispetto alla produzione, immissione e certificazione della moneta.

Una banca infatti, funzionando da intermediario, tiene traccia nel proprio registro degli spostamenti di capitale nei vari conti correnti e li aggiorna di conseguenza. Ma questo sistema, oltre ad avere un alto prezzo economico e sociale, non è esente da errori, omissioni, manomissioni o truffe.

Nel sistema di pagamento del bitcoin la valuta viene trasferita direttamente da un utente ad un altro, senza passare da un intermediario, anche perché il btc è blockchain-grisoriola prima espressione di moneta senza Stato. Ma dato che in rete abbiamo a che fare con anonimi, come possiamo essere sicuri che non stiano provando a truffarci?

Ecco che si comprende il valore della blockchain. In un sistema decentralizzato la soluzione consiste nella condivisione delle transazioni, che sono rese pubbliche, vale a dire con la presenza di un unico registro storico ed informatico condiviso tra gli utenti. Il tutto è coperto e garantito da precise regole matematiche, che rendono impossibile modificare arbitrariamente un singolo valore senza invalidare l’intero storico delle transazioni. Le stesse infatti sono ordinati cronologicamente ogni 10 minuti circa e inserite in un blocco , che ne rappresenta la marcatura temporale e quindi le colloca in un preciso momento storico, detto timestamp.

Il timestamp è chiamato anche blocco e la catena dei timestamp successivi prende il nome di blockchain.

Oggi se ne parla così tanto perché dopo un momento di scetticismo iniziale si è compresa l’enorme potenzialità di questo protocollo informatico e gli innumerevoli e innovativi sviluppi, ponendo le premesse per un potenziamento del cd. IOF (internet of things).

Qual è l’aspetto innovativo di questa tecnologia?

L’aspetto innovativo è dato dalla decentralizzazione nella tenuta di registri contabili, che quindi seguono una logica peer-to-peer ed informatica. Lo sforzo per la corretta tenuta del registro bitcoin, ad esempio, richiede un enorme calcolo computazionale per risolvere i problemi e le funzioni matematiche che ne garantiscono la genuinità e lo proteggono ma manomissioni, falsificazioni e attacchi a doppia spesa, pertanto i vari nodi che formano questa rete devono concordare circa l’ordine delle transazioni, sviluppando un vero e proprio consensus.

L’aspetto innovativo è dato dalla decentralizzazione nella tenuta di registri contabili, che quindi seguono una logica peer-to-peer ed informatica. Lo sforzo per la corretta tenuta del registro bitcoin, ad esempio, richiede un enorme calcolo computazionale per risolvere i problemi e le funzioni matematiche che ne garantiscono la genuinità e lo proteggono ma manomissioni, falsificazioni e attacchi a doppia spesa, pertanto i vari nodi che formano questa rete devono concordare circa l’ordine delle transazioni, sviluppando un vero e proprio consensus.

Ma la blockchain non serve solo per trasferire i bitcoin. E’ infatti possibile garantire la transazione di scambi economici, di merci, serve a tutelare la proprietà intellettuale di un contenuto online, può porsi qualche strumento per tutelare il rispetto dei contratti tra aziende, le fatture, le opere d’arte, il tracking dei diamanti e anche l’elezione dei rappresentanti politici.

Potenzialmente ogni settore dove ci sia un terzo giudice/notaio che garantisce una transazione, o una proprietà, può essere trascritto sulla blockchain senza possibilità di errore o manipolazione, fornendo una marcatura temporale garantita da precisa regole matematiche.

La possibilità di decentralizzare la fiducia consente di costruire governance al di sopra e oltre le piattaforme monopolistiche già costruite. In questa maniera invece di confidare in un ente centralizzato c’è la possibilità di pensare a modi di costruire governance in maniera distribuita.

Com’è regolata la blockchain e dove bisogna ancora migliorare nella sua regolamentazione?

La blockchain non è regolata nel senso giuridico/normativo del termine, in quanto il lavoro è fatto volontariamente da soggetti sparsi per il globo(cd. miners) che partecipano alla gara computazionale sperando di risolvere un blocco della blockchain e quindi incamerare la relativa ricompensa(allo stato attuale 25 btc, circa 9000€!). Le regole che segue, conosciute da chiunque voglia partecipare, sono quelle del protocollo informatico su cui si basa, e che possono essere modificate solo con il consensus del 50%+1 della potenza di calcolo globale.

Dalla sua nascita assieme a Bitcoin ad oggi, in che fase di sviluppo tecnologico ci troviamo?

Avanzata ma ancora non completa. Profonde sperimentazioni sono state fatte per leggere meglio all’interno dei singoli blocchi, per poter inserire informazioni aggiuntive ad una transazione senza invalidarla, quasi a voler “firmare” un messaggio. La stessa logica alla base della blockchain permette utilizzi in vari settori della vita sociale, pubblica ed istituzionale di una comunità. L’ecosistema bitcoin è davvero vario e comprende diversi tipi di attori. Inoltre il protocollo btc, che è completamente open-source, permette agli sviluppatori di proporre modifiche al sistema e le stesse vengono implementate se raggiungono il necessario consensus.

La blockchain può generare un grande cambiamento nei mercati finanziari, ma quali ricadute reali può avere in un Paese come l’Italia?

Enormi. Un sistema decentralizzato ed informatico come quello appena descritto, applicato al mondo dello scambio di valuta, permetterebbe una tracciabilità assoluta e quindi una completa eliminazione dell’evasione fiscale, che sappiamo tutti quanto danno arreca al nostro paese, così come un controllo da parte dell’opinione pubblica su come e dove vengono spese le nostre tasse.

Inoltre si potrebbe pensare di trascrivere in questa maniera i vari passaggi di proprietà di un immobile, sostituendo in questo modo tanto il notaio quanto i registri immobiliari e le varie conservatorie che sottraggono risorse all’apparato amministrativo dello Stato(questo però a patto di modifiche legislative).

Lo stesso criterio si potrebbe applicare ai sistemi elettorali: un domani piuttosto che andare al voto con una tessera elettorale potrebbe esserci fornita semplicemente una chiave crittografica, ed il nostro voto verrebbe registrato in maniera anonima sulla blockchain per confluire infine nel risultato finale. Un risparmio enorme di denaro, tempo e risorse!

Lei è tra gli entusiasti o tra gli scettici? Qual è l’approccio corretto con cui guardare a questa tecnologia?

Personalmente sono uno scettico entusiata! Mi spiego: le premesse e le garanzie offerte dalla tecnologia descritta sono degne di nota e studio, a patto che le condizioni di onestà dei nodi restino le stesse e non ci sia qualche tentativo lobbistico di modificare lo stato dell’arte. Pur estremamente complicato da un punto di vista informatico, non è però impossibile. Resta l’utilità teorica di un attacco del genere: che interesse avrebbe un aggressore a distruggere la tecnologia blockchain?

L’approccio corretto cui guardare questa tecnologia è quello consueto: scetticismo iniziale, studio intermedio, comprensione finale. Sono all’esito di questa procedura si potrà correttamente decidere se e quanto investire in btc e nella sottesa blockchain. Se però molti istituti finanziari, grandi banche e fondi di investimento, anche italiani, stanno investendo sempre più risorse nello studio e nello sviluppo evidentemente non sono il solo a vedere potenzialità e futuro per questo tipo di tecnologia.